Излизането на Гърция от еврозоната само ще влоши положението

Публиквуано в Investor.bg

Дебатът за бъдещето на Гърция като част от еврозоната продължава. След като представихме очакванията на работещия в България гръцки бизнесмен Христос Мурутис*, че към страната ни ще дойдат още гръцки предприемачи заради надигащия се социализъм там, днес отново му даваме думата.

Този път той представя мнението на професора по икономика и изпълнителен член на London Business School Авинаш Персо относно вероятността Гърция да напусне еврозоната и последиците, които това би имало за валутния съюз. Професор Персо също така е председател на инвестиционния фонд “Elara Capital PLC” и Директор на борда на RBC Latin America & the Caribbean.

Неговото мнение е, че излизането на Гърция от еврото не е нито неизбежно, нито желателно. В същото време смята, че най-доброто решение е агресивното „преструктуриране” на гръцкия дълг в рамките на eврозоната, а не напускането й.

Ето какво пише Персо и какво е мнението на Христос Мурутис за изложеното:

„След един поглед по първите страници много лесно някой може да си помисли, че отказът на Гърция от еврото е вече само един формален въпрос. Казват ни, че се правят планове от безотговорни политици и предприемачи. Хедж фондовете са направили своите залози.

Оценките вече са затова доколко излизането на Гърция ще повлияе на края на еврото. Това води самосбъдващите се предсказания до ново равнище. Излизането на Гърция от еврозоната представлява една вероятност, но е много далеч от това да е неизбежна. Евентуален отказ от еврото ще влоши икономическите проблеми, с които се сблъскват Гърция и Европа, следователно, ако онези, които ще вземат решението, се боят от избухването на национализма, ще изберат да не го правят.

Агресивното преструктуриране на гръцкия дълг в рамките на еврозоната, а не излизането, е по-доброто решение. Един път, който е по-вероятен сега, когато строгите икономии в Гърция водят до първичен излишък.

Извън Гърция мнозина смятат, че коренът на проблема е в това, че гърците имат високи заплати, ниски данъци и прекомерни държавни дотации – факти, които в основната си част не са верни. Чужденците винаги ще има какво да кажат, но дори и да са били верни тези твърдения, въпросните проблеми – стойност на труда, фискална легитимност и икономическа отговорност – не биха могли да бъдат решени с въвеждането отново и обезценяването на национална валута”.

Последиците от обезценяването на новата валута

Професорът продължава: “Обезценката на валути обслужва запазването им чрез намаляване на доходите в страната спрямо онези, които са в чужбина. Малко преди да приеме еврото Гърция пристъпи към обезценяване на драхмата спрямо германската марка с около 14% при последната от една поредица обезценки, така че и този тласък на конкурентноспособноста, както и предишните, не бяха за дълго.

Без съмнение начинът да бъдат посрещнати подобни основополагащи въпроси е свързването на макроикономиката с една „котва” от ценности и съсредоточаването при избора на трудови и данъчни реформи. Такива бяха приложени успешно от германския канцлер Шрьодер преди едно десетилетие, като това допринесе за това днес да бъде оправдана конкурентноспособността на Германия.

Несъмнено повторното въвеждане и обезценка на драхмата биха довели дълга на Гърция като процент от БВП, който вече е стигнал 100% от него, до удвояване може би утрояване, като 230 милиарда евро ще трябва да бъдат връщани в евро.

Каквото и да било обезценяване ще трябва да бъде съпътствано от едно спиране на плащанията. Става дума за една отчаяна и безполезна стратегия, която се предлага от онези, които се радват на трудностите в еврозоната.

Гърция изглежда фалирала. Хвърлянето на парични средства в страната няма да помогне. Следователно, Гърция ще трябва да преструктурира дълга си. Това да се отмества натиска от реформирането на производителността, на данъчната система и на държавните дотации чрез обезценяването, няма да бъде нито достатъчно, нито необходимо.

Пълното спиране на плащанията обаче също не е панацея. Истина е, че най-добрият аргумент за повторното въвеждане на драхмата не е стимулирането на гръцкия износ чрез наемането на кораби, което така или иначе се фактурира в долари, а че спирането на плащанията ще нанесе мощен удар по гръцките банки и вложители. Един пълен фалит ще ги затрие напълно.

Преобразуването на данните от активите и пасивите в драхми, също както и превръщането на депозитите в песос през 2000 г. в Аржентина, може би ще задържи живи вложителите и банките, които при всички положения ще бъдат много по-бедни и гневни.

В обратния случай преструктурирането на дълга има също много измерения и може

също да запази надеждата от окончателно изплащане на дълговете, избягвайки банкрута.

Гръцките активи може и да са били надценени през последното десетилетие, но все

пак нещо струват”.

Агресивното преструктуриране

“Един пример на агресивно преструктуриране е Гърция да съобщи, че заменя целия съществуващ дълг с едни 20-годишни облигации в евро, които ще имат лихва от 0,5%. Това би пренесло стойността на обезценката на гръцкия дълг в полза на Гърция, а не в полза на всички, които залагат срещу нея. С това действие страната ще отдалечи изискването за строги икономии със самоубийствени мащаби.

Преди всичко обаче постигането на една фискално устойчива позиция без нуждата от обезценяване, спиране на плащанията или отказ от еврото, би позволило на всички (еврозона, ЕС) да продължат напред и би ограничило несигурността и парализата на световната икономика. Въпреки неотдавнашното, неоправдано понижаване на кредитния рейтинг на Α+, Япония издържа да обслужва дълг, който като процент от БВП възлиза на 220%, поради почти нулевата цена на заемите.

Накрая, едно общо дългово преструктуриране ще стимулира финансово-кредитните учреждения в Европа, които в началото ще трябва да се справят с обезценките. Реалността е, че пълно погасяване на дълговете не е постижимо.

Достъпните лихви и отдалечаването на опасността от удължаване на дълга би означавало, че обезценките ще бъдат ограничени, може би не по-големи от онези, които „показват” текущите пазарни оценки. Също така, малките притежатели на облигации ще имат в ръцете си ценни книжа, с които ще търгуват и ще имат стойност.

Агресивното преструктуриране на дълга би имало като резултат връщането на дисциплината на пазара, която светеше с отсъствието си преди кризата. Гръцките правителства, както и други, ще трябва да действат в ограничени рамки, защото в противен случай ще се сблъскат с огромни лихвени нива при бъдещи дефицити.

Това не е лошо за бъдещето на еврозоната. Но когато някой пречи на прилагането на практични решения, тогава става дума за политическите претенции на една нация, която иска да тържествува над някоя друга и да налага наказания и присъди.

Финансовите репарации на загубилите представляват част от европейската история от последните 2000 години. Ако искаме да има бъдеще еврото, такива праисторически инстинкти ще трябва да бъдат напълно ограничени”.

А ето и коментара на Христос Мурутис:

Съгласен съм с повечето от аргументите на професор винаш Персо. Казвал съм и съм писал, че излизането на Гърция от

зоната на еврото е малко вероятно, след като съответната цена за еврозоната е

изчислена на един трилион евро заедно с много други трусове и нелечими рани за

Европа като цяло и може би промяната на хегемонията в района на Балканите от ЕС

към Русия.

За Европа най-лесната и най-непосредствената като резултат стъпка е интервенцията в държавния дълг с пълното заличаване на всичко онова, което дължи страната на ΕFSF (Европейския механизъм за финансова стабилност) - около 120 милиарда евро, и преструктурирането на частта, засягаща МВФ – около 30 милиарда евро.

Така Европа би спечелила едно евтино и ефективно решение и би облекчила една държава, икономиката на която вече е унищожена от грешните експерименти за нейното реформиране.

В Европа е нужно да разрешаваме проблемите, а не да се опитваме да ходим по подвижни пясъци.

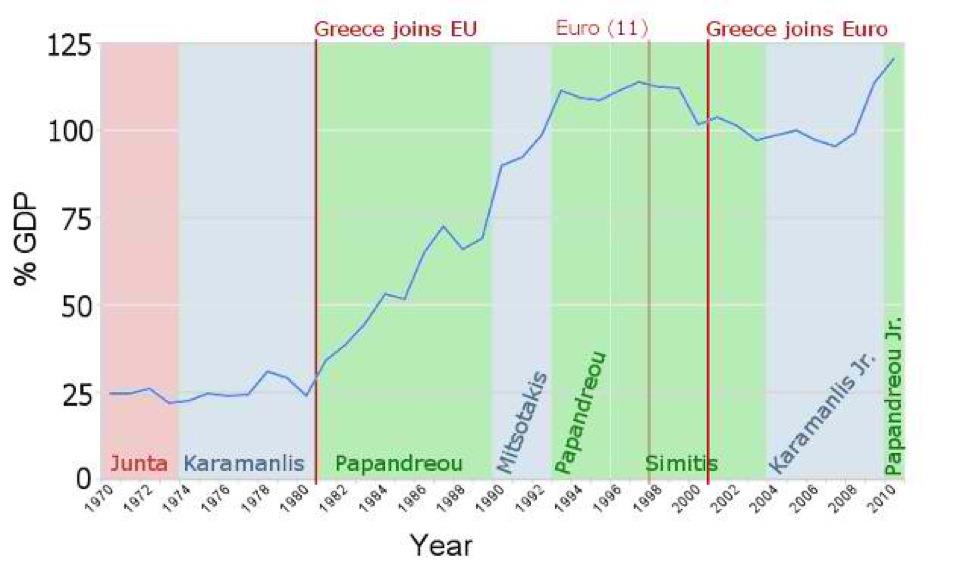

В допълнение Христос Мурутис прилага и графика на динамиката, по която държавният

дълг на Гърция се променя спрямо брутния вътрешен продукт от около 25 до 125%

за период от близо 40 години.

Четете още:

🔴 «Купувам българското!» - една инициатива, която трябва да се популяризира активно🔴 Четирите сценария за това какво означават гръцките избори за Европа и еврото

🔴 Избирайки един различен път от онзи, от който наистина нямаме нужда

Коментари

Харесайте ни във facebook!